Kennst du das Gefühl, wenn auf deinem Konto und in deinem Geldbeutel am Monatsende gähnende Leere herrscht? Du stehst ratlos da und fragst dich: Wo ist bloss mein ganzes Geld geblieben? Wenn dir das bekannt vorkommt, dann ist jetzt der perfekte Zeitpunkt, mit einem Haushaltsbuch zu starten. Es klingt vielleicht altmodisch, aber glaub mir – es ist eine geniale Möglichkeit, um deine Finanzen endlich unter Kontrolle zu bekommen.

In diesem Artikel erkläre ich dir Schritt für Schritt, wie du ein Haushaltsbuch führst, warum das Sinn macht und wie du daraus wertvolle Erkenntnisse für deine finanzielle Zukunft ziehst. Und keine Sorge: Das Ganze wird weder trocken noch kompliziert. Fangen wir an!

Escape the Race zum Anhören!

Du möchtest lieber hören statt lesen? Kein Problem! Alle Folgen von Escape the Race gibt es auch als Podcast.

Warum überhaupt ein Haushaltsbuch führen?

Ein Haushaltsbuch hilft dir nicht nur, deine Ausgaben zu dokumentieren, sondern vor allem, dich selbst besser zu verstehen. Wofür gibst du dein Geld aus? Was davon macht dich glücklich, und was nicht?

Ein paar gute Gründe für ein Haushaltsbuch:

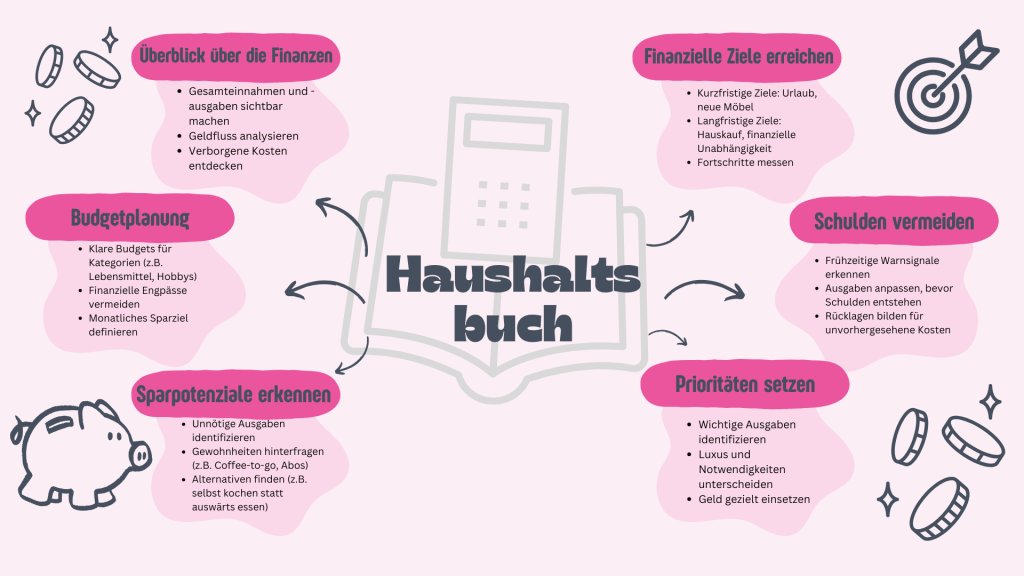

- Bessere Übersicht: Du siehst, wohin dein Geld fließt.

- Budgetkontrolle: Du kannst gezielte Budgets für bestimmte Dinge wie z.B. dein Hobby festlegen.

- Sparpotenziale entdecken: Wo kannst du Kosten reduzieren, ohne auf Lebensfreude zu verzichten?

- Prioritäten setzen: Du lernst, zwischen „nice to have“ und „wirklich wichtig“ zu unterscheiden.

- Finanzielle Ziele erreichen: Egal, ob Hauskauf, Weltreise oder finanzielle Unabhängigkeit– das Haushaltsbuch hilft dir auf dem Weg dorthin.

- Schulden vermeiden: Du merkst frühzeitig, wenn du zu viel ausgibst, und kannst gegensteuern.

Ein Haushaltsbuch ist also mehr als ein trockenes Zahlenwerk. Es ist der Spiegel deines Konsumverhaltens – und der erste Schritt in ein bewussteres, glücklicheres Leben.

Wie du ein Haushaltsbuch führst: Schritt für Schritt

1. Das richtige Tool finden

Du kannst ein Haushaltsbuch ganz klassisch mit Stift und Papier führen, in einer einfachen Excel-Tabelle oder mit spezieller Software oder Apps, die es dir leicht machen. Wichtig ist: Es muss zu dir passen und Spaß machen – sonst wirst du es nicht durchhalten.

Ich verwende seit einigen Jahren die Software GnuCash. Das ist eine Buchhaltungssoftware für Privatpersonen und kleine Unternehmen. Sie kann kostenlos downgeloaded werden. Das Tool ist eher etwas für Fortgeschrittene, weil man sich schon ein bisschen mit Kontenmodellen auskennen muss. Wenn du gerade erst anfängst ein Haushaltsbuch zu führen, würde ich empfehlen, das erst mal ganz simpel in Excel zu machen.

2. Einnahmen und Ausgaben festhalten

Schreibe zunächst alle deine Einnahmen auf: Lohn, Nebeneinkünfte, Zinsen, Dividenden oder Mieteinnahmen. Danach trägst du konsequent alle Ausgaben ein – wirklich alle! Vom Coffee-to-go bis zur neuen Jacke.

3. Kategorien erstellen

Teile deine Ausgaben in Kategorien ein. Das hilft dir, den Überblick zu behalten und Muster zu erkennen, für was du besonders viel Geld ausgibst. Hier ein paar Beispiele:

| Kategorie | Unterkategorien |

|---|---|

| Lebensmittel/Essen | – Zuhause (mit/ohne Besuch) – Auswärts essen (Restaurant, Cafés) – Snacks (z.B. Kaffeepause) – Mittagessen bei der Arbeit |

| Wohnen | – Miete oder Immobilienkredit – Nebenkosten – Reparaturen oder Renovierungen – Möbel |

| Hobbies | – Laufen – Lesen – Malen |

| Kleidung | – Alltag – Arbeit – Freizeit |

| Mobilität | – Auto (Sprit, Versicherung, Wartung) – ÖPNV – Carsharing oder Fahrradkosten |

| Versicherungen | – Haftpflichtversicherung – Berufsunfähigkeitsversicherung |

| Technik & Unterhaltung | – Smartphone, Laptop – Streaming-Abos |

Das Tolle ist: Du kannst die Kategorien individuell anpassen. Bist du ein Schoko-Fan? Dann führe eine eigene Kategorie dafür. Wichtig ist, dass die Einteilung zu deinem Leben passt.

4. Summen berechnen

Ziehe am Ende des Monat Bilanz:

Einnahmen total – Ausgaben total = Sparbetrag

5. Ausgaben analysieren

Im nächsten Schritt geht es daran, deine Ausgaben zu analysieren.

Schau dir deine Zahlen genau an und überlege:

- Welche Ausgaben sind zwingend nötig? z.B. Grundnahrungsmittel, Haftpflichtversicherung

- Welche Ausgaben tragen wirklich zu deinem Glück bei? z.B. dein liebstes Hobby

- Wo geht unnötig Geld verloren? z.B. Kleidung, die nie angezogen wird

- Wie viel gibst du nur für deinen Job aus? z.B. Fahrkosten, Arbeitskleidung

Frag dich auch: Wo kannst du etwas verändern? Zum Beispiel könnte der tägliche Restaurantbesuch zur Mittagspause eine Gewohnheit sein, die viel Geld verschlingt. Bring lieber dein Essen von zu Hause mit, das spart eine Menge Geld und ist oft sogar gesünder. Rechnen wir einmal aus, was das in 10 Jahren für einen Unterschied macht:

Ein Jahr hat 52 Wochen. Davon ziehst du die 6 Wochen Urlaub ab:

Arbeitstage pro Jahr=(52−6)×5=46×5=230 Tage/Jahr.

Die Kosten für 10 Jahre ergeben sich, indem du die täglichen Kosten (15 €) mit den Arbeitstagen pro Jahr (230 Tage) multiplizierst und anschließend mit der Anzahl der Jahre (10) verrechnest:

Gesamtkosten ohne Zinseszins=15×230×10=34.500€.

In meinem gesamten Berufsleben – das sind inzwischen über 20 Jahre – habe ich es mir zur Gewohnheit gemacht, meine Mittagspause eher sparsam zu gestalten. Entweder habe ich mir etwas von zu Hause mitgebracht, beim Bäcker eine Kleinigkeit geholt oder bin einfach kurz nach Hause gefahren. Das spart nicht nur auf Dauer eine Menge Geld, sondern passt auch gut zu mir: Die Vorstellung, jeden Tag mit einer Gruppe essen zu gehen und dabei Smalltalk zu führen, war für mich nie besonders verlockend. Natürlich braucht es manchmal etwas Mut, sich dem sozialen ‚Mittagspausen-Druck‘ zu entziehen – aber langfristig lohnt sich’s, auch finanziell.

6. Verhaltensmuster erkennen

Bei der Analyse geht es letztendlich darum, Verhaltensmuster zu erkennen.

Ein Haushaltsbuch ist wie ein Tagebuch für deine Finanzen. So wie ein Tagebuch dir hilft, deine Gedanken und Emotionen zu verstehen, macht ein Haushaltsbuch sichtbar, welche finanziellen Entscheidungen du triffst. Es zeigt dir genau, wo dein Geld hingeht.

Viele Ausgaben machen wir aus reiner Gewohnheit.

- Der Coffee-to-go auf dem Weg zur Arbeit, obwohl ein Thermobecher von zu Hause günstiger wäre.

- Das Feierabendbier in der Bar, weil „das macht man eben so“.

Ein anderes Mal geben wir Geld aus, um uns besser zu fühlen. Ein Beispiel dafür ist das schnelle Online-Shopping, wenn dir langweilig ist oder du gestresst bist.

Ein Haushaltsbuch hilft dir, solche Muster zu erkennen. Es zeigt dir schwarz auf weiß, wie oft du Geld ausgibst, ohne darüber nachzudenken – und welche Summen dadurch im Laufe der Zeit zusammenkommen.

Den Blick auf das Wesentliche lenken

Sobald du diese Muster entlarvst, kannst du dich bevor du etwas kaufst fragen:

- Brauche ich das wirklich? Gibt es Alternativen, die weniger kosten und mich genauso glücklich machen?

- Macht mich das langfristig zufriedener? Oder ist es nur eine kurzfristige Freude, die schnell verpufft?

- Wann habe ich genug? Ein Haushaltsbuch schärft dein Bewusstsein dafür, wann du zufrieden bist und was wirklich zählt.

Du kommst dadurch vom „Automodus“ in einen bewussten Modus. Das Haushaltsbuch erinnert dich daran, bei jeder Ausgabe innezuhalten und zu prüfen, ob sie wirklich notwendig ist.

Fazit: Starte jetzt!

Ein Haushaltsbuch zu führen klingt vielleicht langweilig und vielleicht ist es das auch. Wichtig ist dir klarzumachen: Es bringt dir langfristig viele Vorteile. Es zeigt dir nicht nur, wohin dein Geld fließt, sondern gibt dir auch die Möglichkeit, dich besser kennenzulernen und zu hinterfragen, was dich wirklich glücklich macht. Wenn du deine laufenden Ausgaben im Blick hast, machst du dir automatisch regelmäßig Gedanken, wofür du Geld ausgibst. So kannst du unnötige Ausgaben reduzieren. Also, probiere es aus und fang heute an. Ob auf Papier, in Excel oder per App – dein zukünftiges Ich wird dir danken!