Die wenigsten Menschen planen ihr Vermögen bis zum Lebensende wirklich sinnvoll ein. Den einen geht das Geld zu früh aus. Und andere sparen viel zu lange und hocken am Ende ihres Lebens auf einem Vermögen, von dem sie nichts mehr haben. Und genau darum soll es heute gehen – dass man eben auch zu lange und zu viel sparen kann.

Escape the Race zum Anhören!

Du möchtest lieber hören statt lesen? Kein Problem! Alle Folgen von Escape the Race gibt es auch als Podcast.

Klar, die Erben freut es, wenn sie einen ordentlichen Betrag bekommen, aber für einen selbst wäre es ideal, am Ende des Lebens möglichst kein Geld übrig zu haben – weil man es für viele schöne Erlebnisse und erfüllende Erfahrungen eingesetzt hat.

Wenn du mal durch einen Buchladen spazierst und dir das Sortiment anschaust, wirst du feststellen, dass es zahllose Ratgeber zum Vermögensaufbau gibt. Das sogenannte Entsparen – also das bewusste Aufbrauchen des Vermögens – wird dagegen nur ziemlich selten thematisiert. Ein Buch, das diesen Gedanken eindrücklich vermittelt, ist Die with Zero von Bill Perkins. Für mich war es ein echtes Aha-Erlebnis: Es geht nicht darum, möglichst reich zu sterben, sondern das Leben in vollen Zügen zu genießen – und sein Geld genau dafür einzusetzen.

Aber was bedeutet das konkret – und wie findet man den richtigen Zeitpunkt, um vom Sparen ins Ausgeben umzuschalten? Damit wollen wir uns jetzt näher beschäftigen.

Vom Sparen zum Entsparen: Der Wechsel von der Ameise zur Grille

Zur Veranschaulichung des Themas starten wir mit einer Geschichte. Du kennst bestimmt die Fabel von der Ameise und der Grille? Ich glaube, wir alle hatten als Kind ein Bilderbuch mit dieser Geschichte.

Die Ameise schuftet den ganzen Sommer über. Sie sammelt, schleppt, hortet – für den Winter. Die Grille hingegen sitzt an einem schönen Plätzle, spielt fröhlich auf ihrer Geige und genießt das Leben. Als der Winter kommt, friert die Grille bitterlich – und die moralische Botschaft scheint klar: wir sollen immer schön fleißig sein. Wenn wir uns dem Müßiggang hingeben, denn dann wird es uns übel ergehen.

Aber Moment mal: Was ist, wenn die Grille gar nicht dumm war – sondern einfach nur wusste, wie man lebt?

In unserer heutigen Welt leben viele Menschen wie die Ameise. Sie arbeiten tagein tagaus und das Jahrzehnte lang. Und sie sparen für später, für die Rente. Sicherheit ist wichtig, klar. Altersvorsorge ist heutzutage super wichtig und ich wäre die letzte, die empfiehlt, sich darum nicht zu kümmern. Aber der Punkt ist: viele Leute haben bereits mehr als genug – und arbeiten trotzdem weiter. Sie werden reicher und reicher, während das Leben an ihnen vorbeizieht. Sie merken nicht, dass es längst an der Zeit wäre, es sich mal gut gehen zu lassen. Mal vom Ameisenmodus in den Grillenmodus zu schalten, fröhliche Lieder zu trällern und auch mal einfach in den Tag hinein zu leben. Und am Ende? Vererben sie ein großes Vermögen – und haben selbst kaum etwas davon gehabt.

Der Moment, in dem uns klar wurde: Weiterarbeiten bis 65 wäre Unsinn

Jetzt verlassen wir die Welt der Fabel und kommen zu einer – nämlich meiner – konkreten Lebenssituation. Vor ein paar Jahren saß ich mit meinem Mann zusammen, und wir haben mal durchgerechnet: Wenn wir einfach so weitermachen wie bisher – beide 60 % Teilzeit, Sparquote wie gehabt, ab und zu eine schöne Reise, aber kein Leben auf grossem Fuss – dann hätten wir zum regulären Renteneintritt ein kleines Vermögen auf dem Konto. Plus eine Rente, die wahrscheinlich allein schon unsere gesamten Kosten decken würde.

Und das, obwohl wir nicht mal Vollzeit arbeiten. Verrückt, oder?

Aber dann kam der eigentliche Gedanke: Wofür eigentlich?

Wenn wir noch 20 Jahre so weiterackern, sind wir dann überhaupt noch fit genug, um das Geld wirklich auszugeben? Um zu reisen, Abenteuer zu erleben, das Leben zu genießen? Wahrscheinlich nicht. Oder nicht mehr lange. Wenn wir mal die ältere Generation anschauen, dann ist die Beobachtung, dass es bei vielen ab 70 mit der Gesundheit mehr oder weniger schnell abwärts geht. Es wäre also nicht nur verschwendetes Geld – es wäre verschwendete Lebenszeit, bis 67 weiterzuarbeiten.

Mal ehrlich: Jeder kennt doch mindestens einen Menschen, der kurz nach der Rente plötzlich krank wurde. Oder gar nicht erst in die Rente reingekommen ist. Jahrelang geschuftet, alles für „später“ aufgespart – und dann kam das „später“, wo man alles machen wollte, wonach man sich das ganze Leben gesehnt hat, nie. Oder war überraschend schnell vorbei.

Und genau das wollen wir nicht.

Lieber ein paar Jahre früher wie die Grille leben, ein bisschen leichter, lockerer – gemütlich in der Sonne statt im tristen Büro. Wir planen auf jeden Fall früher als gesetzlich vorgesehen in Rente zu gehen.

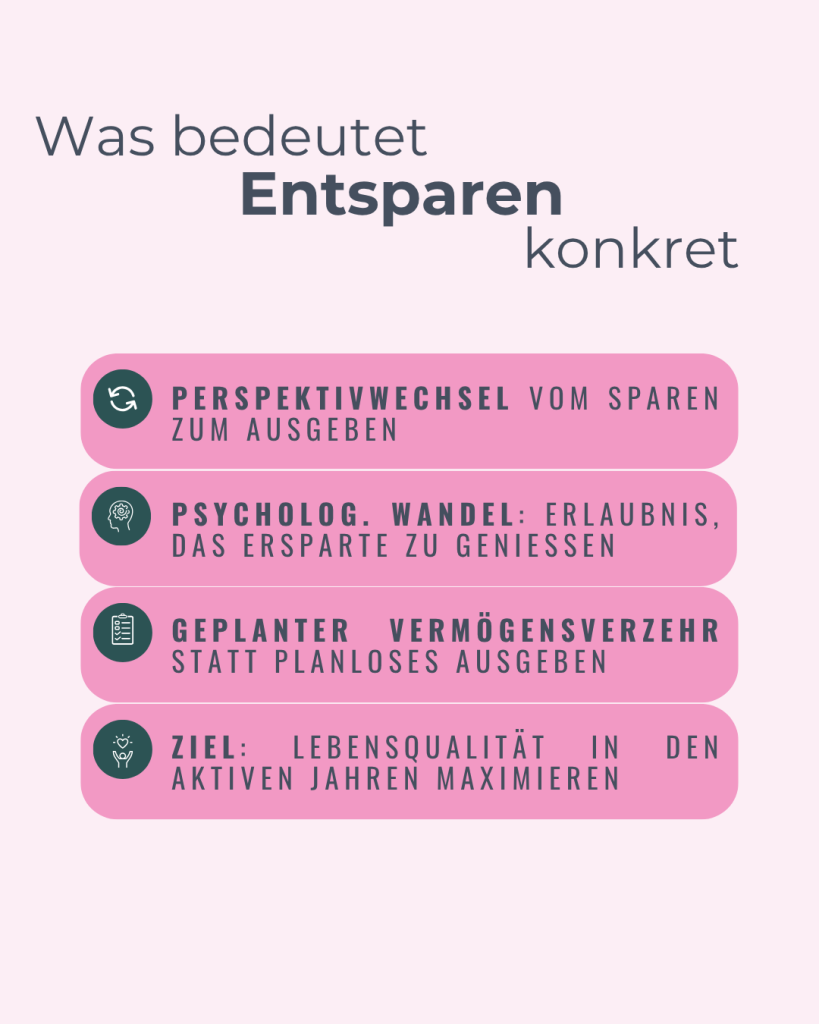

Kommen wir zur Sache: Was bedeutet Entsparen überhaupt?

Der Übergang vom Sparen zum Ausgeben – also vom Vermögensaufbau zum Entsparen – ist für viele Menschen überraschend schwierig. Wir sind jahrelang darauf programmiert, Geld anzuhäufen. Es fühlt sich sicher an. Vernünftig. Erwachsen. Aber irgendwann muss ein Perspektivwechsel her. Denn Geld ist gespeicherte Lebenszeit – für jeden Euro hast du eine gewisse Zeit gearbeitet. Lottogewinner und Erben lassen wir jetzt mal aussen vor. Und wenn du es nie ausgibst, war das viele Arbeiten letztlich vergeblich.

Entsparen bedeutet psychologisch: Vom „Horten“ zum „Gönnen“

Viele Menschen sind Meister im Sparen. Jahrelang haben wir gelernt, auf Sicherheit zu setzen, für schlechte Zeiten vorzusorgen und uns lieber heute einzuschränken, um es morgen besser zu haben. Doch wer sein ganzes Leben nur Belohnungsaufschub macht, wie Psychologen das nennen, verlernt oft, sich etwas zu gönnen. Der Schalter im Kopf – vom Sparen zum Ausgeben – lässt sich nicht einfach umlegen.

Psychologisch bedeutet Entsparen, sich bewusst zu erlauben, das Ersparte für schöne Dinge einzusetzen. Nicht aus Langeweile oder Übermut, sondern um das Leben wirklich zu genießen. Es geht darum, sich selbst zu fragen: Wofür habe ich all die Jahre gearbeitet? Und dann die Antwort zu leben – mit Erlebnissen, die bleiben.

Entsparen bedeutet finanziell: Planmäßige Entnahme statt planloses Verprassen

Achtung: Entsparen heißt nicht, dass wir das ganze Geld auf einmal raushauen. Nein. Es bedeutet, einen strukturierten Plan zu haben: Wie viel Geld brauche ich wirklich? Wie lange werde ich voraussichtlich leben? Und wie kann ich mein Vermögen gezielt so einsetzen, dass es mir das Leben erleichtert – statt nur auf dem Konto zu schlummern?

Mit einem durchdachten Entnahmeplan kannst du dein Vermögen sinnvoll nutzen, ohne Existenzängste. Es geht nicht darum Geld zu „verbrennen“, sondern darum, deine Lebensqualität genau dann zu verbessern, wenn du sie noch aktiv genießen kannst.

Indikatoren, dass du bereit zum Entsparen bist

Der Übergang vom Sparen zum Entsparen ist kein plötzlicher Sprung, sondern ein Prozess. Es gibt ein paar klare Anzeichen dafür, dass du bereit bist, allmählich den Schalter umzulegen:

Dein passives Einkommen deckt deine Ausgaben

Wenn Zinsen, Dividenden oder andere regelmäßige Einkünfte aus deinem Vermögen ausreichen, um deine laufenden Kosten zu tragen, bist du finanziell unabhängig – zumindest auf dem Papier. Die sogenannte 4%-Regel kann ein hilfreicher Richtwert sein: Wenn du jährlich 4% deines Vermögens entnehmen kannst, ohne es aufzuzehren, hast du dein Ziel ‚finanzielle Unabhängigkeit‘ erreicht. Wenn du tatsächlich ‚Die with Zero‘ anstrebst, erreichst du den Punkt, an dem du ins Entsparen switchen kannst, sogar noch früher, da dann auch dein Vermögen mit verbraucht werden kann. Und vergiss in deiner Rechnung nicht die Rente, die du ab dem Eintritt ins Rentenalter bekommst. Wie viele Rentenpunkte du bereits gesammelt hast und wie viel Rente sich daraus ergibt, kannst du dem Rentenbescheid entnehmen, der jedes Jahr ins Haus flattert.

Damit du deine eigene finanzielle Situation selbst einmal durchrechnen kannst, stellen wir dir unseren FIRE-Rechner zur Verfügung. Dort kannst du alle deine Vermögenspositionen eingeben und wie viel Rendite sie voraussichtlich bringen. Ausserdem kannst du deine monatlichen Einnahmen durch Erwerbsarbeit, Selbständigkeit oder Rente eingeben und deine monatlichen Ausgaben. Aus diesen ganzen Werten wird dann berechnet, wie lange du voraussichtlich mit deinem Geld leben kannst. Der Rechner eignet sich übrigens auch für alle, die nicht vorhaben, früher in Rente zu gehen. Du kannst damit auch durchrechnen, ob du deine Rentenlücke gut gefüllt hast.

Deine Lebenserwartung und dein Vermögen passen zusammen

Ob dein aktuelles Vermögen ausreicht, um bis ans Lebensende davon leben zu können, hängt u.a. davon ab, wie lange du noch leben wirst. Wenn du schon Ende 50 bist, brauchst du logischerweise weniger als mit Mitte 20. Ausserdem spielt deine individuelle Lebenserwartung eine Rolle. Deshalb solltest du dir Gedanken machen, wie alt du voraussichtlich werden wirst. Ein nützliches Tool, um besser einzuschätzen, wie lange das eigene Geld reichen muss, ist der Longevity Illustrator. Dort kannst du deine statistische Lebenserwartung berechnen lassen – basierend auf deinem aktuellen Alter, Geschlecht, Gesundheitszustand und deiner familiären Vorgeschichte.

Wenn du weißt, wie viele Jahre statistisch noch vor dir liegen, kannst du grob berechnen, wie viel Geld du für den Rest deines Lebens brauchst. Eine einfache Faustregel:

Jährliche Ausgaben × erwartete Restlebensjahre × 0,7

Du musst also nur ca. 70% von dem benötigten Geld als Vermögen haben. Warum nur 70 %? Weil du den restlichen Bedarf bei sinnvoller Geldanlage durch Renditen abdecken kannst – etwa mit ETFs, die langfristig rund 3 % reale Rendite bringen.

Bedenke dabei auch: Wer erst mal gesundheitlich stark eingeschränkt ist, braucht oft weniger Geld – weil der Alltag weniger kostet. Denn Reisen, teure Hobbys oder größere Anschaffungen sind dann häufig nicht mehr möglich.

Du bist in den ‚goldenen Jahren‘

Viele Menschen sparen immer weiter – auch mit über 70. Die Angst, das Geld könnte nicht reichen, ist bei vielen übermächtig. Doch das größte Risiko, das wir eingehen, ist nicht Armut im Alter, sondern verpasste Jahre voller Möglichkeiten.

Die besten Jahre, um Geld auszugeben, liegen meist zwischen 40 und 60 – also bevor Gesundheit und Energie schwinden. Man hat dann genug Geld, um sich etwas zu gönnen und ist noch körperlich und geistig sehr fit. Wer dann noch wartet, spart in vielen Fällen auf Erlebnisse, die er nie mehr haben wird. Deine Zeit ist begrenzt. Nutze sie.

Geld lässt sich vermehren, Zeit nicht!

Denke daran: Geld lässt sich vermehren – Zeit nicht. Jeder Tag deines Lebens, der vorbei ist, kommt nie wieder zurück. Jeder Euro, den du im Job verdienst, kostet dich Lebenszeit (z. B. 20 € = 1 Stunde Arbeit).

Strategien für einen guten Übergang

Der Übergang vom Sparen zum Entsparen fällt vielen schwer – nicht nur aus finanziellen, sondern vor allem aus psychologischen Gründen. Jahrzehntelang haben wir darauf hingearbeitet, Vermögen aufzubauen, Risiken zu vermeiden und vorsichtig zu planen. Umso wichtiger ist es, diesen Übergang bewusst zu gestalten – um das Gefühl finanzieller Sicherheit zu behalten, aber gleichzeitig einen inneren Wandel hinzubekommen, sich auch mal etwas zu gönnen.

Teilweiser Rückzug: Gleitzeit in die Rente

Nicht jeder möchte oder kann von heute auf morgen komplett aus dem Arbeitsleben aussteigen. Vor allem nicht vor dem offiziellen Rentenalter. Ein gestaffelter Rückzug ist oft die sanfteste Methode, um die neue Lebensphase einzuleiten – sowohl finanziell als auch emotional. Möglichkeiten dafür sind:

- Teilzeitarbeit

- Sabbaticals oder längere Urlaube zur Probezeit für den „Ruhestand“

- Jobwechsel mit reduzierter Verantwortung

- private Nebenprojekte statt Karriereziele

So bleibst du noch aktiv und sozial eingebunden, gewinnst aber bereits mehr Zeit für dich selbst – und gewöhnst dich Schritt für Schritt an die neue Lebensrealität.

Fazit: Wer das Leben genießen will, darf nicht ewig auf später warten

Wir sind von klein auf trainiert auf Sparsamkeit, Fleiß und Sicherheit. Aber irgendwann kommt der Punkt, an dem uns genau das nicht mehr zu einem besseren Leben hilft, sondern – im Gegenteil – uns davon abhält. Wer dann nicht umdenkt, lebt weiter wie die Ameise – obwohl längst genug Vorräte da sind für sämtliche Winter, die in seinem Leben noch kommen werden.

Es braucht Mut, sich selbst das Genießen zu erlauben. Mut, Pläne zu machen, die nicht nur auf Sicherheit, sondern auf Lebensqualität setzen. Mut, Geld bewusst für schöne Erlebnisse auszugeben – statt es für ein „irgendwann“ zu horten, das vielleicht nie kommt.

Denn das letzte Hemd hat keine Taschen. Aber dein Leben – das hat jetzt Taschen voller Möglichkeiten. Du musst nur reingreifen.